O estabelecimento fornecedor poderá proceder à entrega de brindes ou presentes em endereço de pessoa diversa da do adquirente, sem consignar o valor da operação no documento de entrega, desde que :

1 no ato da operação, emita Nota Fiscal tendo como destinatário o adquirente, que conterá, além dos demais requisitos, a observação "Brinde ou Presente a Ser Entregue a ......, à ......, nº ......,pela Nota Fiscal nº ......, Série ......, desta Data";

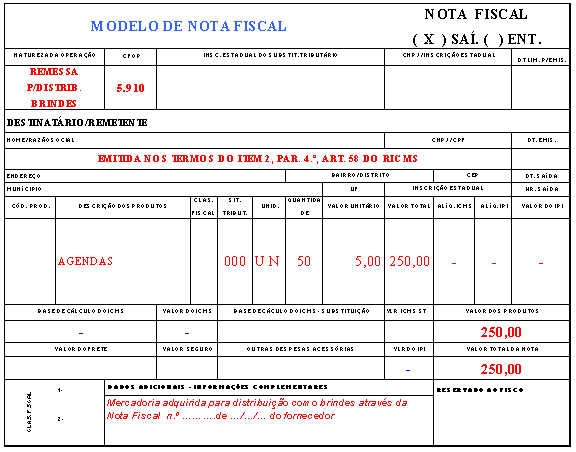

2 emita Nota Fiscal para a entrega da mercadoria à pessoa indicada pelo adquirente, dispensada a anotação do valor, que conterá, além dos demais requisitos:

2.1 a natureza da operação: "Entrega de Brinde" ou "Entrega de presente";

2.2 o nome e o endereço da pessoa a quem será entregue a mercadoria;

2.3 a data da saída efetiva da mercadoria;

2.4 a observação: "Emitida nos Termos do Art. 458 do RICMS, conjuntamente com a Nota Fiscal nº ...., Série ...., desta Data".

O estabelecimento adquirente sendo contribuinte deverá emitir nota fiscal na data da nota fiscal de entradas incluindo o IPI, se devido, na Base de Cálculo do ICMS e mencionar a seguinte expressão : “Emitida nos Termos do Item 02 do parágrafo 4º do Art. 458 do RICMS, Relativamente às Mercadorias adquiridas pela Nota Fiscal nº ...., Série ...., de ../../..,Emitida por ......".

1 no ato da operação, emita Nota Fiscal tendo como destinatário o adquirente, que conterá, além dos demais requisitos, a observação "Brinde ou Presente a Ser Entregue a ......, à ......, nº ......,pela Nota Fiscal nº ......, Série ......, desta Data";

2 emita Nota Fiscal para a entrega da mercadoria à pessoa indicada pelo adquirente, dispensada a anotação do valor, que conterá, além dos demais requisitos:

2.1 a natureza da operação: "Entrega de Brinde" ou "Entrega de presente";

2.2 o nome e o endereço da pessoa a quem será entregue a mercadoria;

2.3 a data da saída efetiva da mercadoria;

2.4 a observação: "Emitida nos Termos do Art. 458 do RICMS, conjuntamente com a Nota Fiscal nº ...., Série ...., desta Data".

O estabelecimento adquirente sendo contribuinte deverá emitir nota fiscal na data da nota fiscal de entradas incluindo o IPI, se devido, na Base de Cálculo do ICMS e mencionar a seguinte expressão : “Emitida nos Termos do Item 02 do parágrafo 4º do Art. 458 do RICMS, Relativamente às Mercadorias adquiridas pela Nota Fiscal nº ...., Série ...., de ../../..,Emitida por ......".