Armazéns gerais são empresas que tem por finalidade a guarda e a conservação de mercadorias.

As operações de remessa e retorno de mercadorias aos armazéns-gerais situados na mesma UF do estabelecimento depositante estão contempladas pela não incidência do Icms cfe. Art. 7º incisos I e III do RICMS /00.

Na área federal, o benefício da suspensão do IPI previsto no art. 42, inciso III do Ripi/00, é aplicável tanto nas operações internas como nas interestaduais.

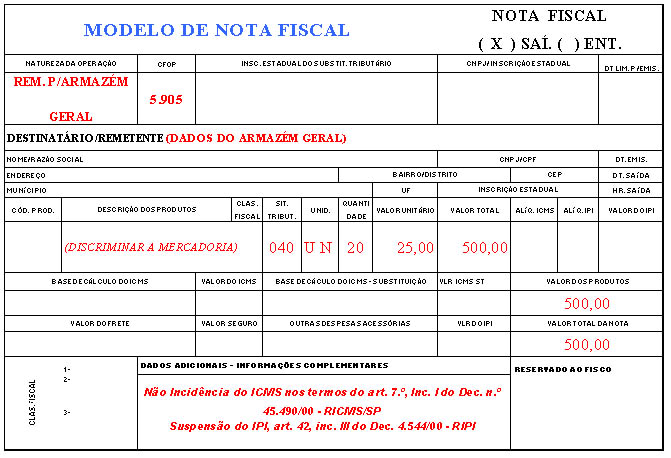

Nas operações de saídas de mercadorias p/ depósito em armazém localizado na mesma UF do estabelecimento remetente, deverá emitir a nota fiscal Modelo 1 cfe segue:

Nas operações de saída de mercadorias para depósito em armazém geral localizado em outra UF diversa daquele em que se destina o estabelecimento remetente, este deverá emitir a nota fiscal com destaque do Icms e “Suspensão do IPI Art. 42 III Ripi/00”

NATUREZA DA OPERAÇÃO :REMESSA PARA ARMAZÉM GERAL

CFOP : 5.905 (Operações Internas).

6905 (Operações Interestaduais).

DISPOSITIVO LEGAL : "Não Incidência do ICMS nos termos do artigo 7.º, Inciso I do Decreto n.º 45.490/00 – RICMS/SP”

IPI : Isento de IPI no termos do Decreto nº 4.544/02

As operações de remessa e retorno de mercadorias aos armazéns-gerais situados na mesma UF do estabelecimento depositante estão contempladas pela não incidência do Icms cfe. Art. 7º incisos I e III do RICMS /00.

Na área federal, o benefício da suspensão do IPI previsto no art. 42, inciso III do Ripi/00, é aplicável tanto nas operações internas como nas interestaduais.

Nas operações de saídas de mercadorias p/ depósito em armazém localizado na mesma UF do estabelecimento remetente, deverá emitir a nota fiscal Modelo 1 cfe segue:

Nas operações de saída de mercadorias para depósito em armazém geral localizado em outra UF diversa daquele em que se destina o estabelecimento remetente, este deverá emitir a nota fiscal com destaque do Icms e “Suspensão do IPI Art. 42 III Ripi/00”

NATUREZA DA OPERAÇÃO :REMESSA PARA ARMAZÉM GERAL

CFOP : 5.905 (Operações Internas).

6905 (Operações Interestaduais).

DISPOSITIVO LEGAL : "Não Incidência do ICMS nos termos do artigo 7.º, Inciso I do Decreto n.º 45.490/00 – RICMS/SP”

IPI : Isento de IPI no termos do Decreto nº 4.544/02