Ocorre a consignação mercantil quando um comerciante, o consignante, entrega bens móveis a outro comerciante, dito consignatário, para que este os venda em certo prazo ou, não os vendendo, faça a sua devolução, sem pagar ou receber qualquer vantagem. Ocorrendo a venda dos bens consignados, o consignatário fica obrigado a pagar o preço contratado com o consignante, hipótese em que não haverá, obviamente, devolução dos bens, verificando-se, então, a sua alienação.

As remessas em consignação são operações normalmente tributadas pelo ICMS e IPI.

Esta operação não é aplicável às mercadorias sujeitas ao regime de substituição tributaria.

O consignante (remetente) deve emitir nota fiscal para o consignatário (destinatário) nas remessas em consignação conforme abaixo :

Como preencher a nota fiscal :

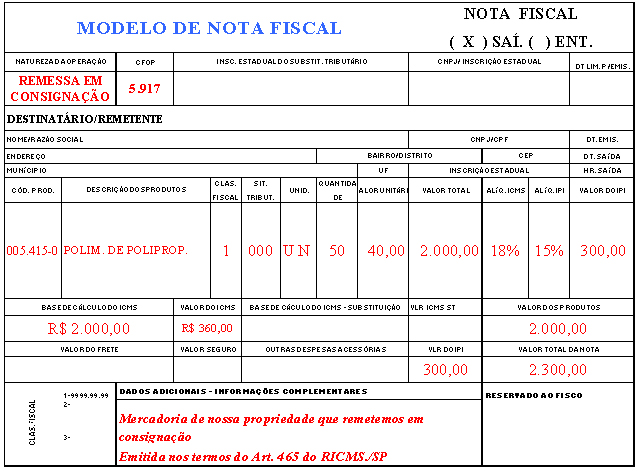

NATUREZA DA OPERAÇÃO :REMESSA EM CONSIGNAÇÃO

CFOP : 5.917 (Operações Internas).

6.917 (Operações Interestaduais).

CST :000

ICMS/IPI : TRIBUTÁVEL

FUNDAMENTO LEGAL

ICMS : “Emitida nos termos do Artigo 465 do RICMS/SP”.

As remessas em consignação são operações normalmente tributadas pelo ICMS e IPI.

Esta operação não é aplicável às mercadorias sujeitas ao regime de substituição tributaria.

O consignante (remetente) deve emitir nota fiscal para o consignatário (destinatário) nas remessas em consignação conforme abaixo :

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :REMESSA EM CONSIGNAÇÃO

CFOP : 5.917 (Operações Internas).

6.917 (Operações Interestaduais).

CST :000

ICMS/IPI : TRIBUTÁVEL

FUNDAMENTO LEGAL

ICMS : “Emitida nos termos do Artigo 465 do RICMS/SP”.